お役立ち情報

ちょっと気になる地震保険

みなさんこんにちは!

気づけば世間はお正月モードであっという間の一年でした!

最近はまた地震や、火災のニュースを目にすることが多く、さらに気を引き締めないと…!と思うこの頃です。

交通事故も起こりやすいので、慌ただしい日々になりますが、みんなで気を付けて行きましょう!

さて、地震が増えると、皆さん気になるのが地震保険かと思います。

ということで、今日は地震保険についてお話したいと思います♪

〈火災保険に入っていれば大丈夫?〉

火災保険は、火災などにより建物や家財に生じた損害を補償していますが、火災保険では、地震等による火災の損害や地震等による倒壊などの損害を補償の対象としていません。

なので、地震等による火災の損害や地震等による火災や倒壊などの損害に備えるためには、地震保険に加入する必要があります。

〈地震保険のポイント〉

地震保険は単独では契約できません。

火災保険にセットして契約する必要があります。

火災保険の契約途中でも契約することが可能です(=゚ω゚)ノ

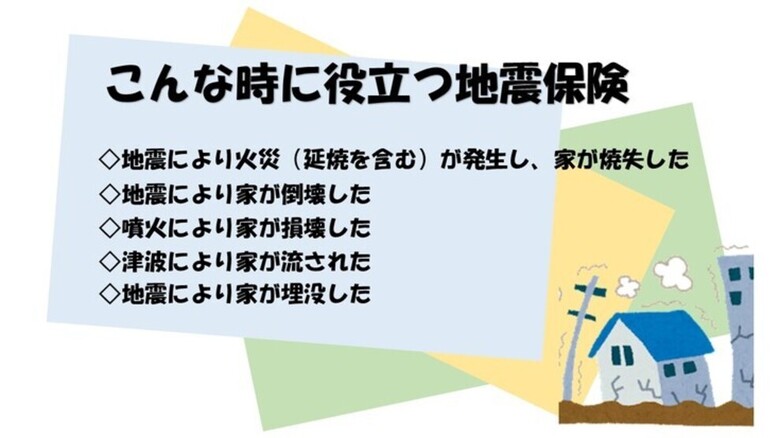

〈地震保険ってどんなときに役立つ?〉

地震や噴火、津波によって、建物や家財が次のような損害を被った時に保険金が支払われます。

・地震により火災(延焼を含む)が発生し、家が焼失した

・地震により家が倒壊した

・噴火により家が損壊した

・津波により家が流された

・地震により家が埋没した

〈火災保険の補償内容〉

地震保険の契約は、建物と家財のそれぞれで契約します。

契約金額は、火災保険の契約金額の30%~50%の範囲内です。

なお、建物は5,000万円、家財は1,000万円が契約の限度額になります。

〈保険料について〉

保険料は、建物の構造とその建物の所在地により異なります。

また、建物の免震・耐震性能に応じた割引制度があります。

さらに、地震保険料の一定額が控除され、税制上のメリットが受けられる「地震保険料控除」があります。

詳しくはご加入の火災保険の保険会社へお問い合わせくださいね♪

火災保険は2022年に契約期間が最長10年から5年に短縮される予定があったり、地震保険も基準料率が見直されるという話題もありますので、ご検討中の方は、火災保険・地震保険に関するニュースは要チェックですね!

今回は地震保険についてお伝えしました!

また2022年も保険ブログ色々更新していこうと思いますので、これからもどうぞよろしくお願い致します(*´ω`)