住宅購入の3つのポイント

初めての住宅購入に

不安はありませんか?

住宅を購入する時は様々な不安がつきものです。

頭金は?月々の返済額はいくら?住宅ローンの金利は??…などなど。

皆さまの不安を少しでも解消できるように、資格をもったファイナンシャルプランナーが

人生の資金計画を含めたライフプランを分かりやすくご説明いたします。

Point01

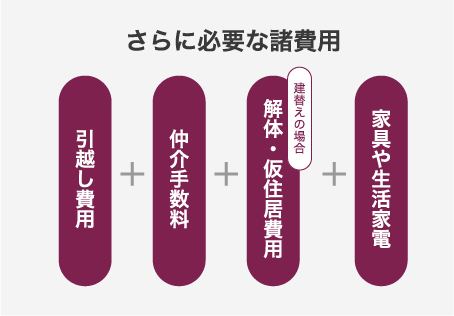

まずは必要経費

住宅取得にかかる必要経費には大きく分けて3種類あります。住宅ローン諸費用・登記費用・火災保険料です。これらの費用を合計すると、取得価格の約4%程度が必要になってきます。3,000万円の物件を購入希望なら約120万円ということです。

さらに引っ越し代など入居の費用、また建て替えの場合には解体費用や仮住まいの費用が、販売の仲介業者がある場合には仲介手数料が別途必要になります。

Point02

資金計画

年間の返済額と返済率

年間返済額

毎月返済額×12ヵ月+ボーナス時払い(年2回)

年間返済率

年間返済額÷税込み年収

例)税込み年収400万円の方なら年間135万円までが適性の返済額と思われます。

先述のとおり取得価格の約4%程度は必要経費となることに加えて、年収にしめる年間返済額の割合を約30〜35%程度に抑えることも留意点のひとつです。その他、できるだけ安い金利の融資を利用することも大切です。

Point03

住宅ローンの種類

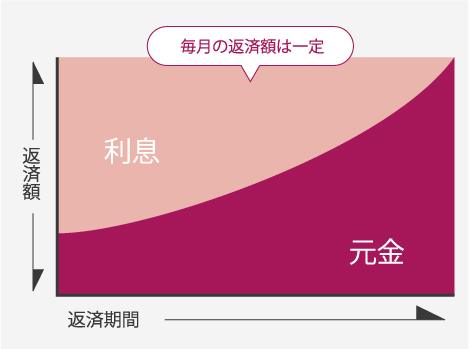

返済方式01 元利均等返済方式

元利均等返済は、返済期間中の各回の返済額が均等になる方法で、返済計画も立てやすく、ほとんどの住宅ローンはこの方法を採用しています。

メリットとしては当初の返済負担が軽く、多く借りることが出来ますが、総返済額も多くなります。

メリットとしては当初の返済負担が軽く、多く借りることが出来ますが、総返済額も多くなります。

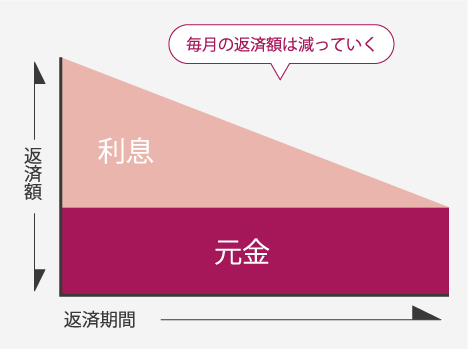

返済方式02 元金均等返済方式

元金均等返済は、各回の返済元金を均等にし、利息の支払いを減少させていく方法です。

早く元金返済ができる合理的な方法ですが、当初の返済負担が重くなり、収入が多くないと借りられないのが難点です。

早く元金返済ができる合理的な方法ですが、当初の返済負担が重くなり、収入が多くないと借りられないのが難点です。

返済方式01 変動金利型

変動金利型は、半年に一回融資金利が見直されます。但し、元利金等返済の場合、返済額の1.25倍を超えることはありません。

返済方式02 固定金利型

年金や銀行など民間ローンの固定金利型は、返済期間中に金利が変更されることはありません。

固定金利の期間を限定した「一定期間固定型」というタイプもあります。

固定金利の期間を限定した「一定期間固定型」というタイプもあります。

繰上方法01 期間短縮型

期間短縮型では短縮された期間の利息分を支払わなくてすむことになります。

長期、高利率の元利均等返済で早い時期に繰り上げ返済をするのが有利となります。

(手数料が必要となる場合があるので各金融機関に確認を)

長期、高利率の元利均等返済で早い時期に繰り上げ返済をするのが有利となります。

(手数料が必要となる場合があるので各金融機関に確認を)

繰上方法02 返済額軽減型

返済額軽減型は、返済残高を減らし、残りの期間は変えず、毎月の返済額を軽減する方式です。

毎月の支払はラクになりますが、期間短縮型に比べ、利息の削減効果は低くなります。

毎月の支払はラクになりますが、期間短縮型に比べ、利息の削減効果は低くなります。

Column

住宅ローンの減税について

住宅ローン減税とは?

住宅ローン減税とは、居住用の住宅を購入した際、借入金の一定割合を所得税から控除する制度のことです。

正式名称は「住宅借入金等特別控除」といい、住宅ローン減税は昔からある制度で、2022年度の税制改革により住宅ローン減税適用期間が4年間延長されることになりました。住宅ローン減税は一定の条件を満たせば、住宅の新築・中古に限らず、減税措置を受けることが可能となっています。

住宅ローンの負担を軽く

多くの方は住宅を購入する際、各金融機関で住宅ローンを組み、毎月一定額を支払う形を取っています。しかし、住宅ローンは平均25〜35年と長く、さらに固定資産税の支払いや住宅のリフォームなど、別途支払う費用もかさむところが難点です。

住宅ローン減税は、ローン残高に応じて税額を控除することで、少しでも負担を軽減することを目的としています。

住宅ローン減税は、ローン残高に応じて税額を控除することで、少しでも負担を軽減することを目的としています。